【仙台 司法書士】稲辺司法書士事務所|不動産購入のアドバイス

借入金整理の相談室<債務整理>

借金に困っている方へ(債務整理)

借金問題はスピーディーに解決するのにこしたことはありません。

問題を解決する手段には、あなたの状況に応じていくつかの選択肢があります。

自分や家族だけで悩まずに、思いきって認定司法書士(簡易裁判所訴訟代理関係業務について法務大臣の認定を得た司法書士)

に相談してみるのが解決の近道です。

私たち司法書士に解決を依頼すると、受任通知書を債権者に発送します。

通知が届けば、債権者が直接あなたへ請求する事は出来なくなります。

司法書士があなたに代わって、借金問題の解決を行います。

報酬は分割払い、後払い可!

※詳細は司法書士までお問い合わせください。

お問合せはこちら

自己破産

自己破産と言う言葉はよく耳にしますが、最終的には「免責決定」を受けることによって借金をなくす方法です。

しかし免責の対象とならない債務や、債務内容の調査の結果「破産しなくてもよかった」という場合もあります。

借金が多いというだけで「自己破産するしかない」と考える前に、まずご相談されることをおすすめします。

自己破産と言う言葉はよく耳にしますが、最終的には「免責決定」を受けることによって借金をなくす方法です。

しかし免責の対象とならない債務や、債務内容の調査の結果「破産しなくてもよかった」という場合もあります。

借金が多いというだけで「自己破産するしかない」と考える前に、まずご相談されることをおすすめします。

自己破産手続きの流れ(同時廃止事案)

- 司法書士へ手続き依頼

- 司法書士が債権者へ介入通知を発送

- 債権者から、債権の届け出(1か月〜3か月)

- 申立(再生委員の選任)

- 再生手続き開始決定(通常申立から1か月後位)

- 債権届け出期間(4週間)

- 財産目録・報告書の提出期限(2週間)

- 一般異議申述期間(2週間)

- 再生計画案提出・積立結果報告書提出

- 認可決定(申し立て後24週間経過後位)

- 確定(決定後5週間後)計画による弁済開始

自己破産のメリット

免責の決定がなされると借金の支払義務が法律上免除されます。

つまり、借金が0になります。

自己破産の心配事

Q.財産が全てなくなり生活していけなくなるのでは?

A・・・家や超高級車など高価な財産は手放すことになりますが、生活上必要な家具や車などは手元に残ります。 身の回りのものまでなくなってしまうわけではありません。 (自由財産として99万円プラス生活に必要な家財道具等は手元に残せます)

Q.信販会社のブラックリストに載ってしまうのでは?

A・・・ブラックリストというものは存在しません。信用情報機関の個人データに破産と記録されるにすぎません。 この場合5年から7年程度は金融機関からの借り入れやクレジットカードの利用が出来なくなります。 また同居親族等に不利益が発生する可能性もあります。

Q.他の人に破産者である事が分かってしまうのでは?

A・・・自己破産した事実は官報に掲載されますが、一般の方で官報を見ている人はほとんどおりません。よほどの事が無い限り知られないですむでしょう。

自己破産での注意

場合によっては自己破産や免責決定を受けられない事がありますので注意が必要です。

ケースにより裁量免責が得られる場合もあります。詳しくは司法書士・弁護士等にご相談ください。>>お問合せはこちら

- 【 自己破産や免責決定を受けられない場合の例 】

- ・ギャンブルなどでの借金の場合

- ・高級ブランド品を買ったための借金の場合

- ・不法行為などでの損害賠償のための借金の場合

同時廃止事件と管財事件

破産手続きには、同時廃止と管財という2つの手続きの流れがあります。

● 同時廃止

破産は、支払い不能状態にある債務者の財産を,換価し債権者に公平に配当する手続きです。債務者に財産がなければ、換価する手続きは不要です。同時廃止とは換価・配当という手続きを経過せず、手続きが終了するものです。

● 管財事件

管財事件とは、管財人が財産の換価、配当手続きを行ったり、債務者の免責不許可事由の有無などの調査を、行うものです。管財人は債務者の財産調査を行い、なぜそのような事態に陥ったのかの調査などを、行います。

● 管財事件と同時廃止の違い

一番大きな違いは、予納金の額です。管財事件では管財人の報酬に充てるため、予納金が大きくなります。仙台地裁の場合で最低30万円の予納金は必要となります。同時廃止の場合ですと10,290円で済みます。

● 管財事件となるのは

管財事件とするか、同時廃止とするかは裁判所が判断します。仙台地方裁判所の場合、以下のような場合は管財事件としている場合が多いようです。

1 20万円以上の財産がある。(EX 保険解約返戻金、自動車、不動産等)

2 債務者が個人事業主あるいは、法人である。

3 免責不許可事由があり、その程度が大きい。

注) 個人事業主であっても、資産が全くない場合などには同時廃止となる場合もあります。

不動産を所有していても、担保権が設定されており、不動産の時価が担保債権の残高よりはるかに

少ない場合は、そのエビデンスを添付すれば同時廃止として扱われます。

● 自己破産申し立てに必要な書類

住民票・戸籍謄本・所得証明書・債務額を証する書面・通帳(債務者および光熱費負担者のもの)・自動車の車検証・財産の現在価値を証する書面等

● 注意事項

債務整理全般についていえるのですが、司法書士・弁護士が介入した後で借り入れは禁止です。また特定の債権者に弁済することも偏頗弁済として禁じられます。そのようなことをした場合、免責不許可事由となります。

当事務所の破産申し立て事例

● ケース1

自営業を行っていたIさん、当事務所においでいただいた時点で、債務は買掛金を中心に、7社で900万円。自営業を廃業してから7か月後に破産申し立て。管財事件とならないよう、資産がほとんどないことの書面を添付して申立をしましたが、Iさんには、管財事件となった時のために、予納金の準備(父親へ依頼)を依頼。裁判所は資産がほとんどないこと、事業の性質(飲食店で、売掛金がほとんどない)を、勘案し同時廃止としてくれました。

● ケース2

サラリーマンで住宅ローンの支払いが重かった、Kさん。当事務所においでいただいた時点で、住宅ローンを含めて債務総額は2700万。Kさんのマンション時価が住宅ローン残高の、3分の2程度しかないことを証明する書面を添付して申立。

マンションの処分前でしたが、無事破産免責の決定がなされました。

尚、マンションについてはその後売却、債権者の温情によりKさんには、引っ越しする程度のお金が手渡されました。

Kさんは、事務所においでいただいた時点で、申し立てに必要なお金は全く所持していませんでした。当事務所は着手金0で債務整理に着手しました。

Kさんは当事務所が、介入通知を発送して以後債務を弁済しなくて済むことから、毎月5万円程度を積み立て。6か月後に申立することができました。

![]()

個人民事再生

個人民事再生は、債務総額の一定額を支払うことにより残りの債務を免除する手続きです。将来において継続的または反復した収入を得る見込みがある個人が対象となります。 破産手続きと異なり、住宅ローンを抱えている場合でも、住宅を手放さなくとも済むことが大きなメリットです。また、任意整理、調停手続きでは元本のカットが難しいのに対して、裁判所の関与する手続きで1定の要件を充足すれば、元本のカットが可能です。

通常3年間で債務総額の5分の1(最低100万円)程度を弁済すればよく、制度的には非常に優れた制度です。しかしその要件は複雑であり、手続きの期間が長いなどのデメリットもあります。債務総額が5000万を超える場合は利用できません。

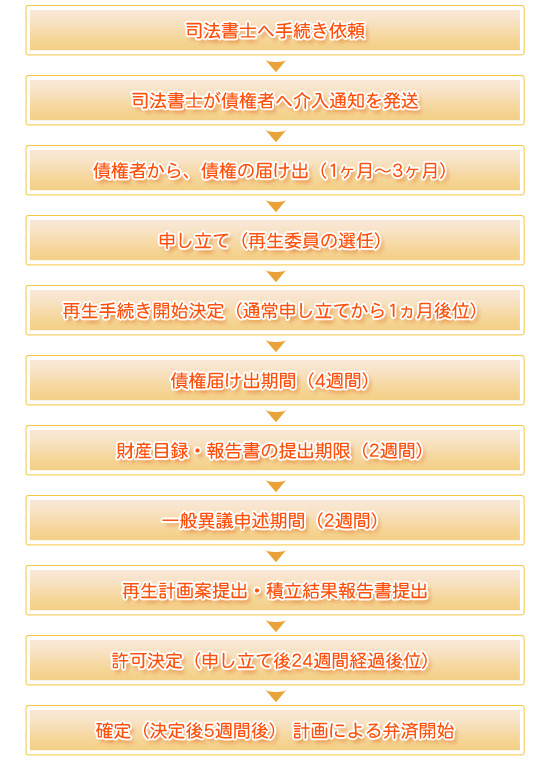

個人再生手続きの流れ

- 司法書士へ手続き依頼

- 司法書士が債権者へ介入通知を発送

- 債権者から、債権の届け出(1か月〜3か月)(この間に、報酬等の費用を積み立てていただきます)

- 破産の申し立て書類を、管轄裁判所へ提出

- 破産審尋期日(破産に至った経緯等につき裁判官から質問等があります)

- 破産開始決定

- 免責審尋期日(免責不許可事由がないか、裁判官から質問があります)

- 免責許可決定(免責不許可事由がなければ、免責許可決定がなされます)

- 免責確定(許可決定が官報により公告され、2週間が経過すると確定します)

- 復権

小規模個人再生

<債権者の反対について>

しかし、通常再生手続きが不認可となれば、破産手続きであり、債権者としては少なくとも債権額の20%でも回収できる再生手続きには反対しないようです。

給与所得者等個人再生

給与または、これに類する定期的収入の見込みがある個人で、収入の変動が少ないと込まれる場合対象となります。

小規模個人再生と異なり、債権者の同意は必要ありません。しかし最低弁済額に可処分所得要件(生活保護基準を基に定められる金額の2年分は弁済しなければならないとするもの)が加わることから、最低弁済額が大きくなる場合があります。

住宅資金特別条項

住宅ローンを利用している場合、住宅資金特別条項を、利用すればそのまま弁済を継続することができます。

再生委員について

再生委員は、再生債務者の財産および収入の調査、再生計画案作成のための勧告、再生債権評価の補助を、行うために選任されます。必ず選任されるわけでは無く、裁判所の運用・判断によります。再生委員が選任された場合、予納金が20万ほど必要となります。

当事務所での民事再生申立事例

宮城県北部、K市に在住のKさん、当事務所においでになった時点で、借入総額は8社で860万円。Kさんは大手企業に勤めており、あと6年で定年退職。自宅は父親の所有。破産の場合退職金の8分の1相当額が資産とみなされるため、清算価格が大きくなることから、民事再生手続きを選択。利息制限法の引き直し計算で債務総額は550万程度に減少。小規模民事再生手続きを選択し、清算価格が大きいことから、弁済総額は260万円。(小規模再生手続きを選択しており、本来は5分の1まで減額。)毎月の弁済額72,000円、3年間の弁済で再生計画が認可されました。

尚、当該事案は仙台地方裁判所古川支部の扱いでしたが、再生委員は選任されませんでした。

![]()

任意整理

任意整理は、裁判所の手続(破産・民事再生など)を利用しないで消費者金融などの債権者と直接交渉し、 債務者が十分に支払っていける範囲で返済計画を立てる方法です。本人が直接交渉を行うのは事実上難しいので、 認定司法書士(簡易裁判所訴訟代理関係業務について法務大臣の認定を得た司法書士)などに依頼することになります。

任意整理のメリット

● 取立ての催促が止まる

債務者の方が司法書士などの専門家に任意整理を依頼すると、いわゆる「介入通知」を消費者金融などの債権者に出します。 介入通知によって債権者からの督促はストップし、その上で支払方法や返済金額について債権者と交渉することになります。 この交渉はすべて司法書士などが行いますので、債権者から督促を受けることや、直接話をすることは一切なくなります。

● 借金が減る(不当利得返還)

返済金額は元本と利息によって計算されますが、利息制限法に違反する利息によって計算されている場合は、 利息制限法の正しい金利で計算し直し、払い過ぎた金額を正しい借入額の返済に充てることが出来ます。 借入期間が長い場合などでは、払い過ぎた金額が返ってくることもあるのです。

● 任意整理後の利息がゼロになる

任意整理による和解成立後の返済については利息を付けないことが原則となっています。 もし、取引期間が短かったために任意整理をしても借入れた元本がそれほど減らせない場合でも、 任意整理後の利息がゼロになれば返済残高を減らせるようになり、完済がしやすくなるのです。

特定調停

特定調停は、“まだ支払を続けているが、このままだと行き詰る可能性が高い”といった状況を救済するために、 簡易裁判所を利用して負債を圧縮する手続です。利息制限法で計算し直した債務が、 3年以内に返済できそうかどうかがポイントになります。調停成立後の調停調書は確定判決と同じ効力があり、 成立後に支払いができなくなると、すぐに強制執行を受ける危険性があります。

![]()

過払い金とは、貸金業者に返し(払い)過ぎたお金のことを言います。 いわゆる消費者金融、サラ金業者などと言われる貸金業者は、利息制限法(下記のとおり)を越える金利でお金を貸します。 (貸金業者は、利息制限法とは別の出資法という法律で定めた上限金利である29.2%の範囲内で貸します。)

【利息制限法による金利】

| 100万円以上 | 年15%以下 |

|---|---|

| 10万円以上100万円未満 | 年18%以下 |

| 10万円以下 | 年20%以下 |

貸金業者に対する返済を完了した人の殆んどは過払い金が発生しています。 また、一概には言えませんが、現在返済を続けている人で長く取引をしている人にも過払い金が発生している場合があります。 (一般的に5年以上取引があれば過払い金が発生している可能性があり、7年以上であれば過払い金が発生している可能性は相当高いといえます。)

当事務所での事例

43歳のSさん、ご主人の失業で消費者金融から借り入れしたのをきっかけに都合7社から、350万円の借り入れ。相談をいただいた時点での残高は270万円。(借り入れ年数9年程度) 残高を利息制限法で引きなおしたところ、残高は0円さらに過払い金として110万円を和解により返還を受けました。

注)借り入れ年数、金額、金利等により残高の減少がない場合もあります。条件により異なります。

完済済みのローンでも取り戻せる場合があります。

![]()

- ■ 債務整理報酬

- 一社あたり 33,000円(税込)

- ■ 破 産

- 275,000円〜(税込)

- ■ 民事再生

- 330,000円〜(税込)

385,000円〜(税込) <住宅ローン条項有りの場合> - ■ 過払い金返還

- 返還額の20%+消費税

※ 司法書士が代理人として依頼を受けることができるのは、紛争の目的の価額が、140万円以内の請求に限ります。

※ 破産申立・民事再生申立については、提出書類の作成業務となります。

※ 上記報酬のほか実費(印紙代等)が必要になります。

※ 報酬については分割払いが可能です。(最低月額22,000円)

※ 費用報酬について支払いが困難な方には法律扶助制度のご利用も検討いただけます。

詳細は司法書士までお問い合わせください。>>お問合せはこちら

![]()